名川资本王求乐:做好投后管理,首先要自己懂管理! | 天使说

观点 2017-5-12

王求乐先生是名川资本创始合伙人,原赛富基金合伙人,他于2008年加入赛富投资基金,重点关注移动、互联网、科技等领域。王先生曾于2006年至2008年在联想控股有限公司任投资经理,协助高层进行资本运作、业务拓展及公司监管。王先生1997年至2006年间,长期供职于爱立信中国有限公司,并于2003年到2005年脱产在香港中文大学攻读MBA。本文根据王求乐先生在天使茶馆举办的“投资经理成长营”课堂上与学员们分享投后管理的内容整理而来。

谢谢桂总邀请!天使茶馆的地盘真好,环境超美,来了顿感心旷神怡。 桂总给我的题目是投后管理,这个题目我很爱讲,也有话要讲。我早年在企业干了十年,以工程、研发和战略为主; 后来在联想控股和软银赛富,又按部就班地做了十年的专业投资,直到现在自己创业做VC,在整个职业生涯中见识和经历的事情比较丰富。业内像我这样具备完整的企业和投资经验的新生代投资人不多,所以我很高兴来到天使茶馆,和大家一边大碗喝茶,一边就投后管理话题品头论足。

在座的各位,都是投资经理为主,冉冉升起的新生代,我很羡慕你们! 投后管理是所有投资人的日课,虽然各家VC对其重视程度不同,但无疑投后管理对每个项目的成败都很关键。不夸张地讲,对于早期投资人,投后管理的重要性可以用六四开来说明:六分投,四分管。

也就是说,投得好只占价值实现的60%,投后管理工作要实现剩余40%的价值,投后管理工作相当程度上会影响到所投公司能否站得稳、走得快、跑得远,进而直接影响到投资价值的最终实现。基础好的被投公司,结合好的投后管理服务,如虎添翼;

反之,基础好的被投公司,遇到水平很差的投后管理,则凶多吉少。像巴菲特和芒格那样的顶尖高手,更是高度重视投后管理,他们讲的最多的就是关于公司CEO的问题,不信你们去翻看他们的书。

什么是投后管理?

我们讲投后管理,得先把概念搞清楚。我给下个定义, 投后管理(Post Investment

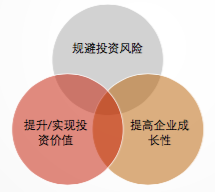

Management,PIM)是股权投资人为了规避投资风险、提高被投公司的成长性、提升和实现投资价值,而对被投公司开展的一系列增值服务活动,包括日常监管、董事会治理, 以及针对业务和管理需求所提供的日常咨询、专项服务、业务资源网络搭 建及资本运作等工作。

建及资本运作等工作。

这个定义听起来啰七八嗦的,简直要打瞌睡,但却是字字要害,清楚地指明投后管理的行为主体、行为受众、目标和内容。规避投资风险是投后管理上最低层次、最基本的目标,稍微高一点的目标是提高被投公司的成长性,

最大的不就是提升和实现投资价值。

围绕这三个目标,我们来开展具体的投后管理工作。日常监督是最基本的事务,日常监督包括审阅被投公司财务报表,跟踪和评估公司的业务进展,监控公司现金流等,了解员工思想动态等,收集客户和合作伙伴的反馈等,这些工作一定要做到位,确保你对公司的情况了如指掌。如果这个工作不到位,后面的一切其他工作都是空中楼阁。 我们看到很多VC新人们,不怎么重视这一块。 好像年轻人现在更在意去PR自己,而很少愿意花时间和被投企业混在一起,去做日常监督的事情。这非常可惜,因为VC在企业发展中可以参与的事情有很多,有的小朋友白白地浪费参与和学习的好机会。

比日常监督高一个档次的是董事会治理。通常我们投资的时候,领投方都会要求获得董事会席位;有些投资机构在某些被投公司里的股份比较少,不一定有权利去担任董事。董事会的治理工作,主要是总结过去、展望未来,比如在战略制定与调整、产品开发、业务开拓、财务和行政安排等各方面。 我想强调一下,有一个水平很高、治理成熟的董事会的存在,CEO会很省力气,因此聪明的CEO都会充分发挥董事会的职能,把董事们的能力给榨干为止。像Google的董事会,KPCB的John Doerr从1999年投资Google起已经在董事会上干了近20年,还有之前红杉的Michael Moritz也在Google董事会任职很久,这是多么牛掰的事情啊! 我这辈子,要是投中一个这样的世界级公司,并长期在其董事建言献策,此生足矣。 正常情况下,担任公司的董事要承担很大的职责,尤其是境外公司的董事,出任董事是需要慎重考虑的。 由于董事会治理的重要性和难度,所以和日常监督不同,投资人会委派资深人员出任董事,而日常监督工作可能会交给投资经理去执行。

增值服务和日常监督、董事会治理的要求很不相同, 这一块工作针对的是被投企业的具体需求,可以说是解决他们的具体问题的。 增值服务可以是日常咨询,招聘服务、业务咨询、战略梳理、资源输出等,以及通过资本运作,增大和变现投资价值。

投后管理的两大主题

抽象地看,投资管理可以分成两个主题:风险管理和增值服务。这里先谈谈风险管理。我相信,大部门受过训练的投资经理,都能做好风险管理工作。但是增值服务工作却未必能做得好,因为增值服务的要求很高,我们重点讲解这个话题。

客观风险与主观风险

首先要区分客观风险和主观风险。客观风险是指公司在发展过程中,所遇到的一些客观的外在条件的变化,此变化会对公司运营所产生不利的影响,因此投资人要密切跟踪和应对。

主观风险其实是道德和人的风险,投资人要尽量予以消除。这里我们先说道德风险问题。我们曾经发现,投资金额比较大的案例里,有一些创业者在投资人打款的第二天就跑去买了保时捷汽车,还振振有词辩解说这是为了引来送往所买的,但这显然是个道德问题,这钱花的不当。投资人需要从道德上约束创业者,让他们把投资款用在恰当的地方,保证创业者在业务上也不要做出格的事情,像ITAT和快播项目带给大家的教训很深刻。所以,道德风险不仅指创业者与投资人之间的道德问题,还包括创业者与社会之间的问题,甚至是他们私生活方面的问题。我觉得要特别注意防范道德风险,尤其是在信息这么发达的今天,道德方面的小事会被媒介迅速放大,会阴沟翻船。

第二个方面是人的问题。人的风险包括两个方面:一是创始人与投资人之间的相处问题,优秀的投资人是可以处理好的;二是公司团队内部成员之间的问题,这是真正比较麻烦的,这种情况下投资人经常手足无措,而且很多事情如果处理不慎的话,结果很棘手,甚至很糟糕。

系统化的风险与非系统化的风险

还要区分系统化的风险与非系统化的风险。 系统化风险主要是行业外力作用所导致,企业本身无法掌控它,其带来的结果往往是灾难性的。政策风险就是系统化风险的一种表现。国内当年的SP业务很火,很多投资人都参与了投资,因为空中网、TOM等几家公司上市了,导致业内很多人头脑发热,但最后输得很惨,因为大家乱来,政策一调整,整个行业基本都蒸发了。这就是一种系统化的风险。金融危机也是一种系统化风险,以前感觉都是老外的事情,离我们国人很远,过去几年中国人亲身感受到了金融危机的威力,这玩意儿来了挡也挡不住。

所以作为投资人,要能意识到哪些地方可能会有系统化的风险,因为系统化风险不可控,很难规避,投资的时候一定要想明白你愿不愿意面对这种风险,你的预案在哪里。有一部小说,叫做《The Big Short》,被拍成电影《大空头》,电影不容易看懂,但小说容易读懂,这个小说讲述几个最聪明的投资人如何利用系统化风险,来攻击美国整个金融体系,赚上大笔的钱。推荐大家先看这部小说,非常过瘾。

系统化风险很难规避;非系统化的风险是可以规避的投资之后尽可能花时间帮助企业去规避。做VC最重要的是消除主观风险,尽可能规避客观风险、非系统风险。以下话题,多与此相关。

如何做好风险管理?

(1)财务监控

我们投资人一定要管好投出去的钱!财务监控是风险管理的基础,投资人要看被投公司的月度报告、季度报告、半年度报告和年度报告,也许各家投资机构的在投后管理上的要求各不相同,但在财务上的最基本要求大同小异。定期的财务监控不仅是为了防止出现财务舞弊和业务风险问题,而且也是我们作为GP要对LP承担的信托责任,我们要确保我们投资的钱,都被正确地使用,而没有被挪作他用,确保CEO不会拿公司的钱去买跑车、买驴包、租豪宅、坐头等舱、游山玩水。好多投资人疏于财务监控,连公司账上的钱是怎么花的都不知道,以至于后来和创始人产生撕逼行为,或者下一轮投资人尽调的时候揭发了这个问题,那都很悲催。

另外,还有要保证公司千万不要现金崩掉了!早期投资人看公司的财务报表,最重要的是关注现金流,我们投资人在心里面要有现金预警线。我给大家一个参考值,如果看到被投公司的现金储备不够10个月使用的时候,我会很紧张。从我过去的经验来看,被投公司如果启动后续融资,只要估值要求不太离谱,公司的质量也还不错,从启动融资开始到完成融资,大体上需要半年到10个月的时间。所以我们需要有10个月的时间给自己留有缓冲的余地。当然这是一个动态的过程,因为公司有时烧钱快,有时烧钱慢,不能仅仅根据过去烧钱情况去测算。这是财务监控里面的重中之重。

(2)避免团队分裂

我以前在一个场合讲过,有两种情况会让投资人睡不着觉:第一种是被人骗了,也就是说业务调查和背景调查没做好,因此投错了,那么投资人只能去尽可降低投资损失。 我遇到过一个案子,一个创业者做所谓的机器人,他声称自己是北航的优秀毕业生,我们却查无此人!后来他承认学历造假,他其实是另一个非常普通的学校的毕业生,但是经常去北航蹭专业课、认识很多北航的同学而已。如果当成不做调查,就会很麻烦。

第二种让我睡不着觉的情况,是创业团队分崩离析。我们花在这方面的精力是最大的,如果团队真的出了问题,真的分裂了你也没办法,能做到同甘共苦的团队真不多,公司做不下去后大家散伙了倒还容易理解,VC们最痛苦的是在公司发展得特别好的时候,创业团队居然分裂了!

我之前还真的碰到这类案子。我在赛富早年投过一家公司,这个公司业务今天已经规模很大了,刚刚完成1亿多美金的Pre-IPO融资。现在我敢说这个项目有冠军相,会是个home run,但是当初这个公司差点就挂了! 我们是2010年底投的,进去半年之后公司出现问题,CEO和COO这两个创始人本来在战略方向和运营管理上本来就有矛盾,后来因为COO的个人问题这个导火索,闹得不可开交,天天在办公室吵架,还牵扯到外部人讹诈公司,整个公司乌烟瘴气的。这个时候,作为投资人必须要去解决问题,不然我们此前投资的500万美元就得打水漂,但是我们又必须小心操刀,不能一刀砍下去把公司砍歇菜了。我花了好几天时间跟公司每个骨干都做了交流,详细了解事情的来龙去脉。最后我得出结论:第一,这哥俩彻底翻了脸,不可能再继续在一起合作下去;第二,我要判断谁对谁错,我认为COO的问题比较严重,CEO对其束手无策;第三,作为投资人,我要掂量到底让谁离开更合适,当然是COO离开对公司最有利,会使公司和投资人的利益损失更少一些。 这个案子,我们处理的很漂亮,我们和COO推心置腹地谈判,要求他离开公司,当然公司也付出了一些代价,但结果是好的:CEO从此轻松上阵,业务做起来了,我们后来又加仓追投,现在赛富仍然是第一大投资人,未来回报会非常可观。 处理这类矛盾,我们投资人虽然地位超然,但是否有足够的修炼和能力去摆平这些事情? 团队分裂的时候,投资人很无力,投鼠忌器的感受特别明显,如果我们不能驾驭好这个局面,结果就很糟糕,不光赔钱,而且身败名裂。战斗在一线的投资经理,如果遇到难题的时候有能力自己搞定,不用事事都惊动基金的管理层,那是最好的。

投后管理过程中,大家往往会犯一个错误 ----习惯上只跟CEO和CFO这两个人沟通。我的经验是绝对不能只跟CEO一个人沟通,因为CEO可能有意或无意地走偏。我们要尽可能跟团队的几个核心人员,建立联系,多多交流。所以我会要求开董事会的时候,不光CEO要做总体陈述和汇报,我也要求安排其它人如市场总监、产品总监、运营总监等核心人员,到董事会做专题分享,判断CEO说的是真是假,有没有水分和漏洞。唯有如此,董事会才能做出正确的判断,才能对公司的产品方向、战略路线、资源匹配做出合理的规划和指导。 这里面有很多斗智斗勇的事情,处理这些事对每位投资人的修炼要求很高:既要获得创业者的信任,同时还要让他们敬畏你。

投资人的关键作用

由此,我要引申一个话题。 我敢说,没有一个公司是一帆风顺的,发展过程中总会有沟沟坎坎、磕磕碰碰。一个公司的成功,主要靠的是CEO和他的团队,但投资人的好坏往往也很关键、很要命。 很多公司上市之后,CEO就忘记当初的痛苦历程,甚至把投资人的辛苦与功劳撇的一干二净,但事实上在某个关键时刻如果投资人不出手采取断然措施,不少公司都会挂掉。那些低水平的投资人,处理棘手问题的能力不足,甚至会起反作用,那么CEO再强也无济于事。

所以我常常对创业者说,你别去找总是顺着你意思、唯你马首是瞻的投资人,你应该找个与你能真正对话、势均力敌甚至有资格做你老师的投资人才好! 记不得哪个牛人说的:每一位伟大的运动员身后,都有一位教练。好的投资人,就是一个好教练。

(3)政策风险

要关注公司所在的行业和业务中可能面临的政策风险,评估此风险对公司的影响,及时调整和应对。在中国做VC,最讨厌的是政策有时候还会变来变去,一阵风来,一阵雨走,不确定性很大。有一段时间,全国热搞太阳能、LED、动力电池,热火朝天,后来这些都迅速退火消热,各地政策在这个过程中起的作用并不好。 现在出台新政策,优先放行贫困区域的IPO,出发点很好,但不知道什么时间又会变,所以我看只有胆大的才敢把所投项目迁册到穷乡僻壤去,我肯定没这胆儿。

(4)品牌建设和政府关系

现在的信息传播太发达了,无论是公司还是创始人,稍微有一点风吹草动的新闻,媒体立马就知道了,市场和用户也很快就知道了。所以品牌建设、公共关系(PR)对创业公司来说非常重要,否则创业者容易栽跟头。同样,保持一个顺畅的政府关系(GR),很有必要,因为很多创新领域往往处在政策上模棱两可的地带,一定要和政府做好沟通,让政府理解和支持这些事儿,并把这些新事物的健康发展纳入到监管的轨道上。有些创业者在PR和GR上做过头了,天天混圈子、混媒体、混领导,不务正业;而有些创业者根本不重视,从来只关心业务,不做宣传和政府沟通工作。这两个极端,都不正确。

(5)价值和风险评估

这是基金内部的工作,项目经理需要评估每个项目,定期和不定期地向基金经理汇报情况,便于采取措施。

增值服务的风格与尺度

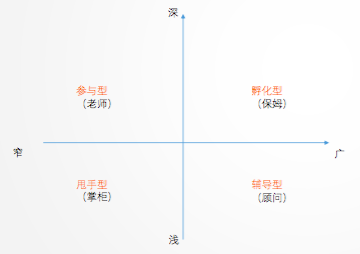

增值服务是投后管理的第二大主题,顾名思义可以想的到:投后管理中,许多吃力不讨好的脏活、累活都属于这个范畴。增值服务有不同的方式,按照投资人所参与的深度和广度分成四个类型。

甩手型(掌柜):即投资人不怎么参与被投公司的管理,有两种可能的原因:第一是因为自己不愿意,第二是自己顾不过来。我觉得不愿意花时间搞投后管理的投资人很少,大多数的投资人是因为投的项目太多,顾不过来。从我过去的经验看,一位投资经理最多能够负责10-20个项目,能够深度管理其中的3-5个项目。之所以深度管理,是因为其中有1-2个特别好,有可能有好的收益;还有2-3个特别差,又怕被合伙人骂,所以自己花时间去纠正问题或掩盖事实。

辅导型(顾问):就是投资人参与管理的范围比较广,但深度不足,什么事都愿意搀和一点,但什么事都做得不深。

孵化型(保姆):类似孵化器的工作,创始人只需要把几个核心的创业团队聚拢,其它的事情譬如公司注册、宣传、后勤保证,甚至将来的招聘、融资等事情,投资人都帮你干了。从国内的情况来看,孵化型的投后管理不好做,这样会把投资人大大局限在所投的项目里。美国VC最早的时候,往往都是这样的,比如Arthur Rock就是这么干的。创新工场早年干的事儿,就是这一类,后来转型了。美国的YC还在坚持这种打法。看过电影《乔布斯》的人,肯定对Mike Markkula这个人物印象很深刻,他是苹果的第一个投资人,然后长期担任公司高管和董事长,相当于投资之后圈起袖子自己下去干了。Markkula少年得志,靠Intel的早期股票发了财,30多岁就退休了,开着跑车到处考察投资机会,所以经常跟着Sequoia的老大Don Valentine屁股后头混。开始的时候,Steve去找Don融资,Don瞅不上身穿牛仔裤、散着鞋带、留着披肩长发和胡须的乔布斯,就把他打发给Markkula,这家伙立即决定投资一些钱,占了很大一块股份,并拉来其他投资。虽然Don Valentine后来也投了苹果,但为错过苹果的最早投资一直很懊恼。但我觉得没啥大不了的,因为Sequoia未必能像Markkula那样全身心地帮助苹果成长。Markkula负责公司的日常运营中的许多事务,不光是投资人,也是恩师,乔布斯简直把他当爹一样对待,所以Markkula后来参与政变,赞同赶走乔布斯的时候,乔布斯对人世是很绝望的,电影对此有很好的刻画。

投后管理是双向的,千万不要一厢情愿,大家要根据自身的能力、资源和被投公司的需要,有针对性地做投后管理。违背这个准则,就容易产生问题。

投后增值服务的内容

我们应该针对和围绕被投公司的日常经营活动,展开投后增值服务。不同的投资机构,其投后增值服务的风格不一样,各有各的招儿,适合自己就是最好的,我只讲我熟悉、身体力行、认为最适合我的方法。 我曾在联想控股工作过一年半,是联想控股最早一批做投资的几个人之一。 我之前在外企工作,搞战略规划,到了联想发现那一套根本不适合中国本土企业。所以今天我把联想的一套方法论分享给大家。